Вплив законодавчих ініціатив по стимулюванню газовидобутку на розвиток місцевих громад

16.02.2021

Починаючи з 2016 року Україна взяла курс на нарощення видобутку власного газу та прийняла Концепцію розвитку газовидобувної галузі (схвалено розпорядженням Кабінету Міністрів України від 28 грудня 2016 р. № 1079-р.), яку ще називають «Програма 20/20». Суть назви програми полягала в тому, що АТ «Укргазвидобування» досягне видобутку 20 млрд куб. газу до 2020 року. Разом з тим, реалізація «Програми 20/20» мала надати змогу державним та приватним підприємствам збільшити обсяг загального видобутку природного газу з 20 млрд куб. м у 2015 році до 27,6 млрд куб. метрів у 2020 році.

На основі зазначених показників надалі було прийнято цілу низку нормативно-правових та розпорядчих актів, які регулюють діяльність нафтогазового сектору України. Серед них і Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2018 році» №2245-VIII від 07.12.2017 р. Цей Закон передбачав встановлення стимулюючих ставок рентної плати за користування надрами для видобутку природного газу з нових свердловин на рівні 12% замість 29% (для покладів, які повністю або частково залягають на глибині до 5000 метрів) та 6% замість 14% (для покладів, які повністю або частково залягають на глибині понад 5000 метрів) починаючи з 2018 року. При цьому під поняттям «нова свердловина» розуміють наступне - це «свердловина, буріння якої розпочато від денної поверхні суходолу (рівня нуль метрів згідно з проектом свердловини) після 1 січня 2018 року, що підтверджується актом про введення в експлуатацію бурової установки» (Державна фіскальна служба (ДФС); Лист від 18.01.2018 № 1464/7/99-99-12-03-04-17).

Звісно, пільгові заохочення надрокористувачів вкрай важливі для залучення інвестицій в галузь, для розвитку національного газовидобування та посилення енергетичної безпеки України. Але, на нашу думку, не менш важливим є соціально-економічний розвиток видобувних регіонів, які відчувають негативний вплив від діяльності видобувних підприємств, і де колись цей видобуток завершиться, а місцеве населення залишиться з низкою невирішених проблем та виснаженими надрами.

Для громад, де ведеться видобувна діяльність (а це переважно сільські території) рента - це вагомий внесок до місцевого бюджету. Від розміру цих платежів напряму залежать можливості громад у сфері розбудови інфраструктури та інвестування у соціально-економічний розвиток. В намаганнях залучити інвесторів наразі зовсім забули про місцеве населення, обурення якого переростає у конфлікти із закликами до насильницького припинення газовидобутку, що активно підігріваються радикальними та проросійськими групами. Особливо гостро ця проблема постала при розробці нових родовищ. Місцеві мешканці та органи місцевого самоврядування (ОМС), на території яких з’являються нові свердловини не підтримують такі стандарти, при яких сусідня громада, де діють «старі» свердловини (введені в експлуатацію до 2018 року), отримає за той самий об’єм видобутого газу у 2,5 рази більше ренти до місцевого бюджету.

Надання преференцій надрокористувачам призвели до зниження дохідної частини місцевих бюджетів деяких громад. Тож було б справедливим знайти певні механізми компенсації таким громадам недоотриманого прибутку.

Аналіз проведений Асоціацією «Енерготранспарентність» за результатами дев’яти місяців 2020 року показав, що місцеві та обласні бюджети отримали вдвічі менше рентної плати за користування надрами для видобутку нафти, газу та конденсату, ніж за аналогічний період 2019-го.

Нагадаємо, що до місцевих бюджетів надходить лише 3% ренти, ще 2% у обласні бюджети, а решта до держбюджету. Тому навіть за умови компенсації цих 3% місцевим громадам, видобувні компанії все одно залишалися б «в плюсі», заощаджуючи 97% пільгової суми.

Представляючи інтереси громадськості ГО «Нова енергія» спробувала з’ясувати, скільки нових газових свердловин введено в експлуатацію протягом 2018-2020 рр., скільки ренти сплачено за стимулюючими ставками рентної плати і хто здійснює монітооринг та контроль за цим процесом.

Для цього до видобувних компаній, Харківської обласної державної адміністрації, місцевих рад, Харківського управління Головного управління ДФС та Державної казначейської служби України було надіслано ряд запитів з проханням надати дані щодо обсягів ренти, сплаченої видобувними компаніями протягом 2018-2020 рр. за стимулюючими ставками ренти у розмірі 6% та 12%. До Державної служби геології та надр України (Держгеонадра) був надісланий запит з проханням надати перелік нових свердловин, пробурених та введених в експлуатацію починаючи з 2018 року.

У результаті ми не отримали тих даних, на які розраховували. Виявилося, що органи державної влади та місцевого самоврядування володіють лише інформацією по загальних обсягах сплаченої ренти за користування надрами для видобутку природного газу. Окремих даних по нових свердловинах немає. Відмова з боку регіональних управлінь ДФС надати запитувану інформацію обґрунтована тим, що існуюча облікова система не дозволяє автоматично отримати інформацію за кожною ставкою ренти окремо. Щоб зібрати таку статистику співробітники ДФС мали б здійснювати вибірку даних вручну з численної кількості податкових декларацій, а це не входить в їх робочі обов’язки. Видобувні компанії не зобов’язані законом відповідати на запити громадськості, і надання ними інформації у публічний доступ здійснюється лише на добровільних засадах. Нажаль ми не отримали відповідей на запити від надрокористувачів.

Натомість, Держгеонадра надали перелік нових газових свердловин, з яким можна ознайомитися за посиланням. Володіючи інформацією про нові свердловини (ідентифікаційний номер, назву, глибину, місце розташування), зацікавлені сторони (ОМС, мешканці громад) можуть більш конкретно та адресно сформулювати запит та направити його до видобувної компанії, що працює на їх території, або до територіального підрозділу ДФС. Для з’ясування переліку нових свердловин та їх власників на території окремої громади пропонуємо застосування наступного підходу:

Крок 1.

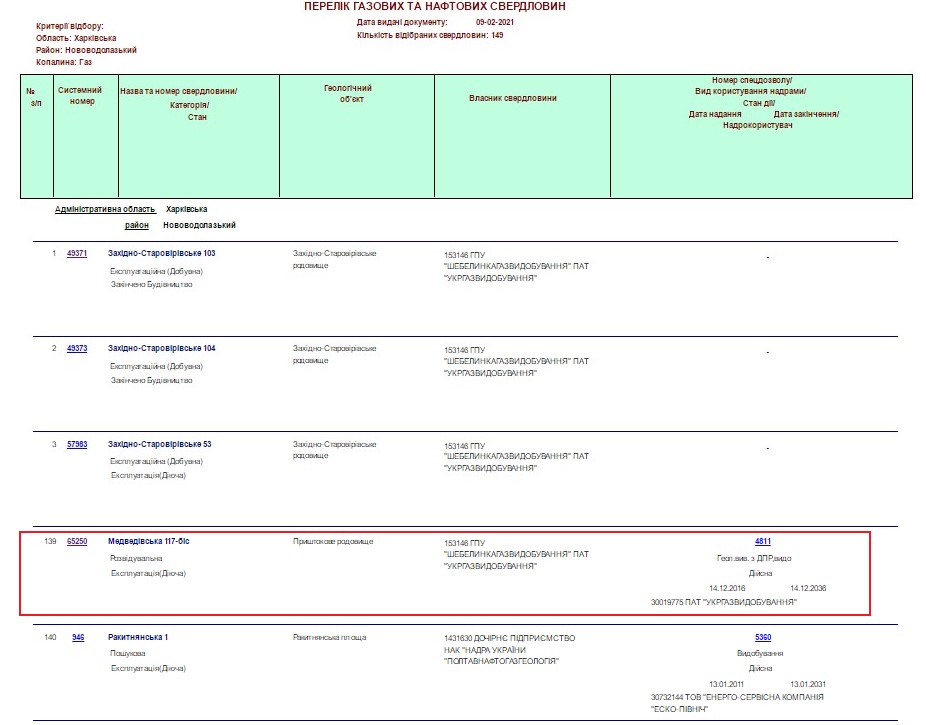

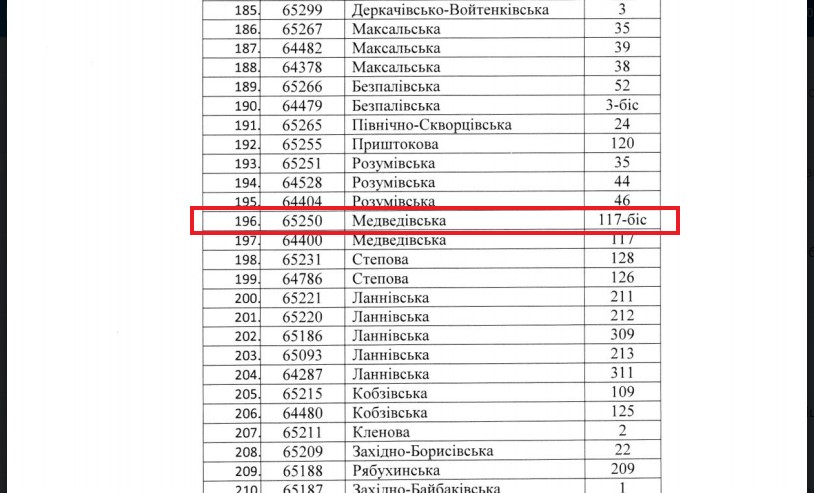

Для початку варто визначити, які свердловини в межах певної територіальної громади введені в експлуатацію у 2018-2021 рр. (та мають статус нових відповідно закону). Це можна зробити через вибірку в Реєстрі нафтових та газових свердловин, або подивитися перелік у додатку за посиланням.

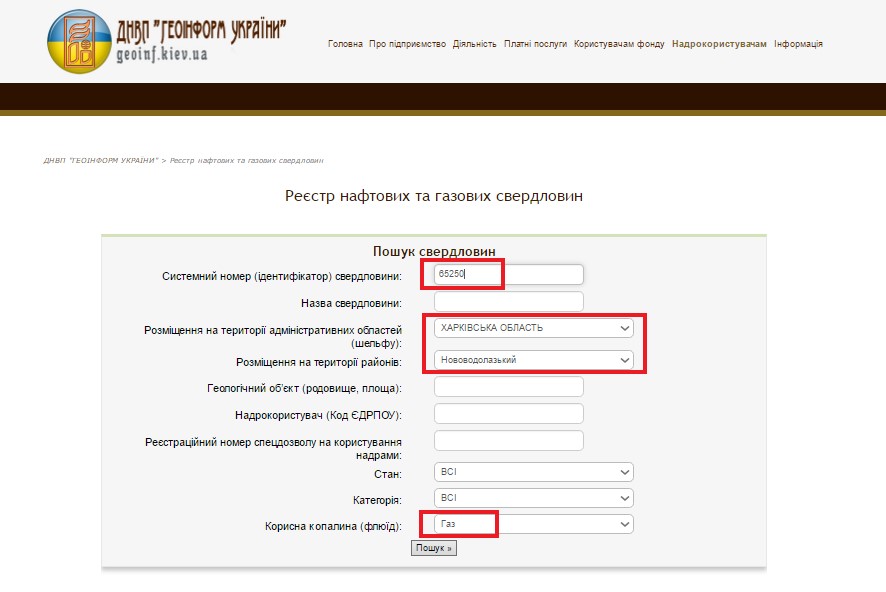

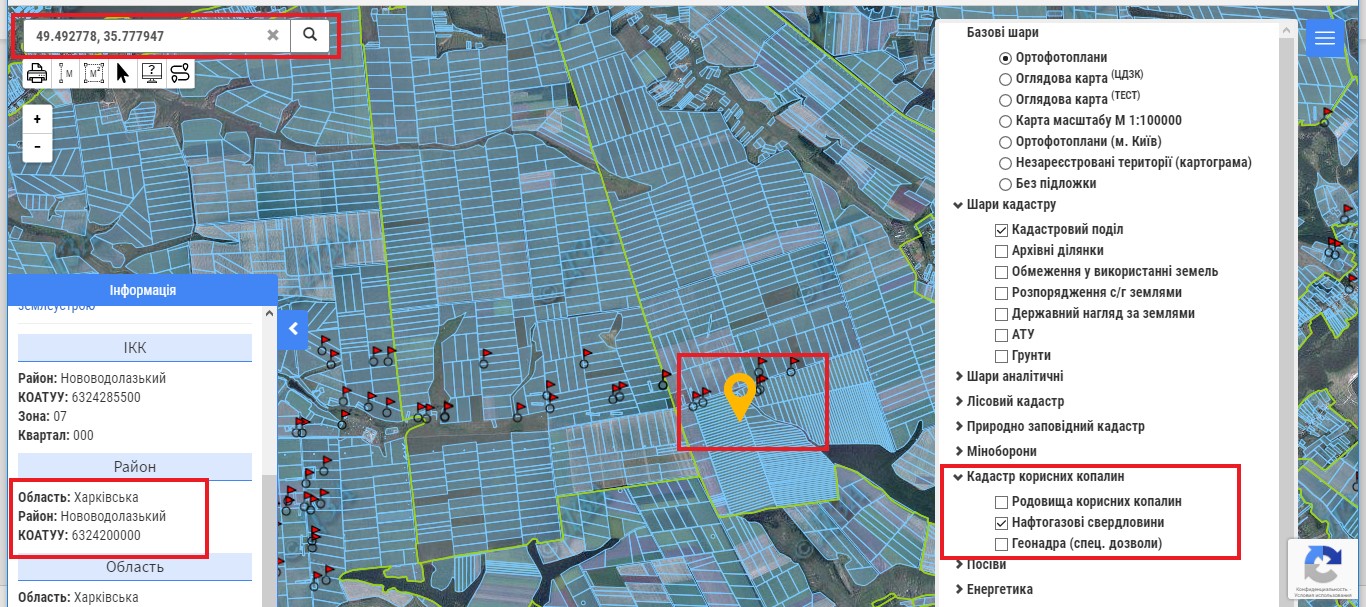

Припустимо, що нас цікавить інформація по Нововодолазькій об’єднаній територіальній громаді. Тоді у пошуковому вікні обираємо Харківську область, Нововодолазький район, вид корисної копалини – газ, і отримуємо вибірку з усіма газовими свердловинами, розташованими в межах району. Далі можна подивитися детальну інформацію по кожній свердловині, у тому числі визначити компанію-власника, родовище, початок бурових робіт, дату введення в експлуатацію, географічні координати. Якщо перелік свердловин дуже великий, можна порівняти його зі списком нових свердловин від Держгеонадр.

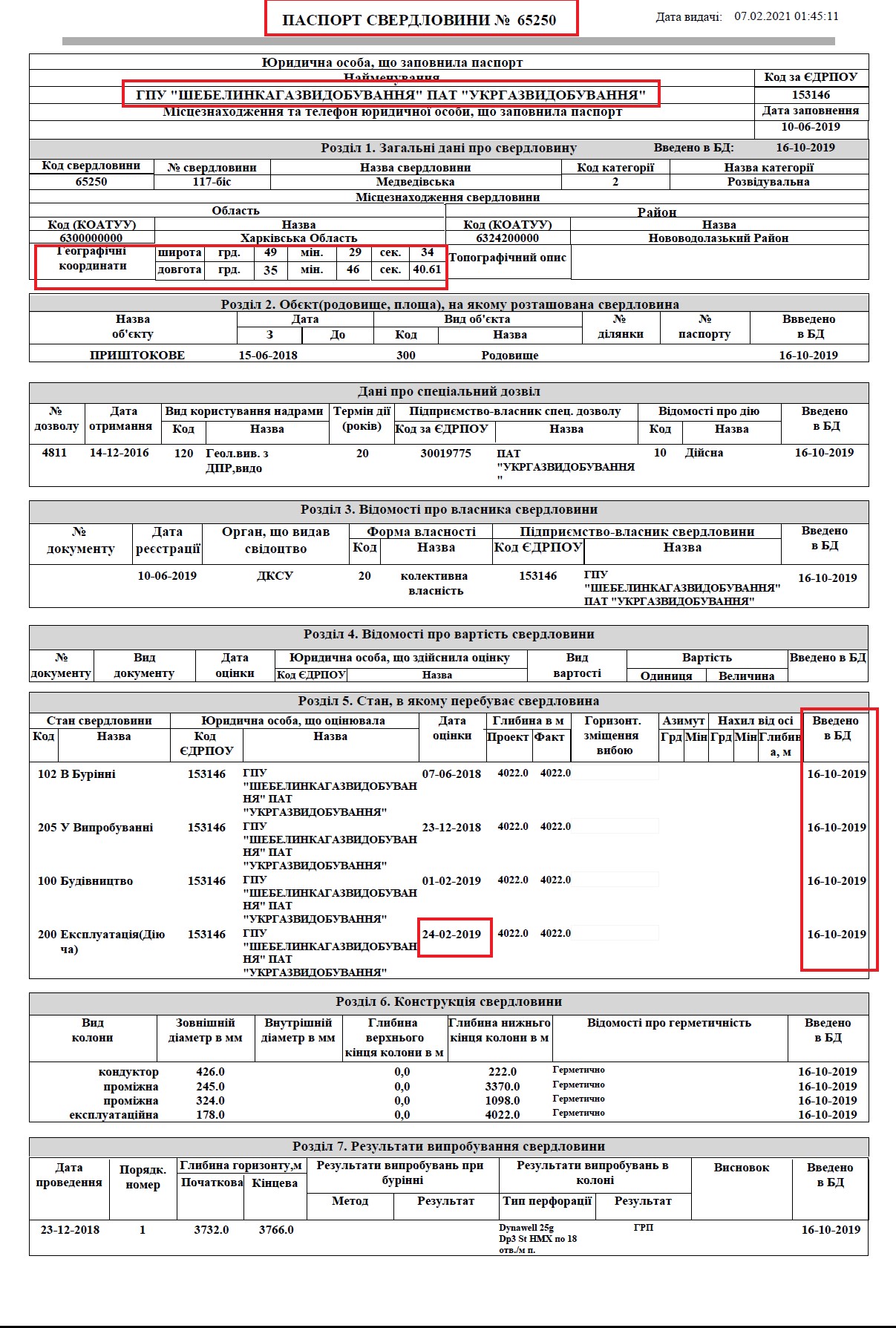

А вже потім у Реєстрі нафтових та газових свердловин знайти інформацію про певну свердловину, ввівши її системний номер (ідентифікатор).

При натисканні на системний номер відкривається сторінка з паспортом свердловини. Наприклад, у паспорті свердловини №65250 вказано, що власник ГПУ «Шебелинкагазвидобування», в бурінні вона з 07.06.2018 р., введена в експлуатацію 24.02.2019 р. Географічні координати: 49° 29’ 34” пн.ш., 35° 46’ 40,61” сх.д.

Крок 2.

За Публічною кадастровою картою України визначити, чи потрапляє свердловина в межі певної адміністративно-територіальної одиниці.

Для зручності пошуку місця розташування свердловини на електронних картах географічні координати варто перевести з формату “градус-хвилина-секунда” у формат десяткових градусів за наступною формулою DD = (секунди / 3600) + (хвилини / 60) + градуси. Таким чином, координати: 49° 29’ 34” пн.ш., 35° 46’ 40,61” сх.д. матимуть наступний вигляд:

Широта 34/3600+29/60+49=49,492778

Довгота 40,61/3600+46/60+35=35,777947

Крок 3.

Визначити якій видобувній компанії належить свердловина, в межах якого спецдозволу (ця інформація зазначена у паспорті свердловини) та звернутися із запитом стосовно обсягів нарахування ренти по певній свердловині до відповідної видобувної компанії. Інший варіант – звернутися з запитом до територіального підрозділу ДФС, вказавши назву видобувної компанії, адміністративно-територіальну одиницю, номер спецдозволу, в межах якого розташована свердловина. Наприклад, розглянута нами свердловина розташована на Приштоковому родовищі (реєстраційний номер спецдозволу 4811).

Порівнявши дані реально сплаченої ренти за ставками 12% та 6% з тими цифрами, яких сягала б рента за умови сплати її на рівні 29% та 14% відповідно, громада може обґрунтовано та аргументовано вести перемовини з видобувною компанією щодо обсягів інвестицій в розвиток громади в рамках програм корпоративної соціальної відповідальності та соціального партнерства. Звісно, цей підхід не гарантує позитивного результату, тому доцільно піднімати питання компенсації недоотриманого прибутку (ренти) територіальним громадам на загальнодержавному рівні, і можливо, ініціювати перерахування таким громадам державних дотацій/субвенцій або сплату недоотриманих відсотків від пільгової суми з боку видобувних компаній.

Матеріал підготовлено за підтримки Міжнародного фонду «Відродження» у межах проекту «Сприяння стандартам корпоративно-соціальної та екологічної відповідності у видобувному секторі». Матеріал відображає позицію авторів і не обов’язково збігається з позицією Міжнародного фонду «Відродження».

Контакти

- http://nova-energiya.org/

Коментарі